医療保険について考えてみた。

こんにちは

今回もお立ち寄り頂きありがとうございます。

今回は医療保険について考えてみたいと思います。

医療保険とは入院時や手術のをすると、給付金が受け取れるものです。

入院・手術は万が一が起こる確率よりも高く、誰にでもあるリスクです。

なので、医療保険に入る方は多いですよね。

そうは言ってもやはり、使うか使わないかはわかりません。

なので、安く加入するということが意外と重要ですね。

では、一般的に医療保険は1日いくらの保険に入ればいいの?

てことから説明します

〇医療保険の日額とは?

医療保険の主契約(ベースの契約)は「入院すると1日いくら給付金が受け取れる」というのが一般的です。

実は15年前やそれ以前は日額5,000円が主流でした。

今は多くの方が10,000円に加入していると思います。

この日額がベースとなって、手術は日額の20倍などが決められています。

では、いくらがよいのでしょうか。

まず、知っておいてほしいことがあります。

それは高額療養費制度です

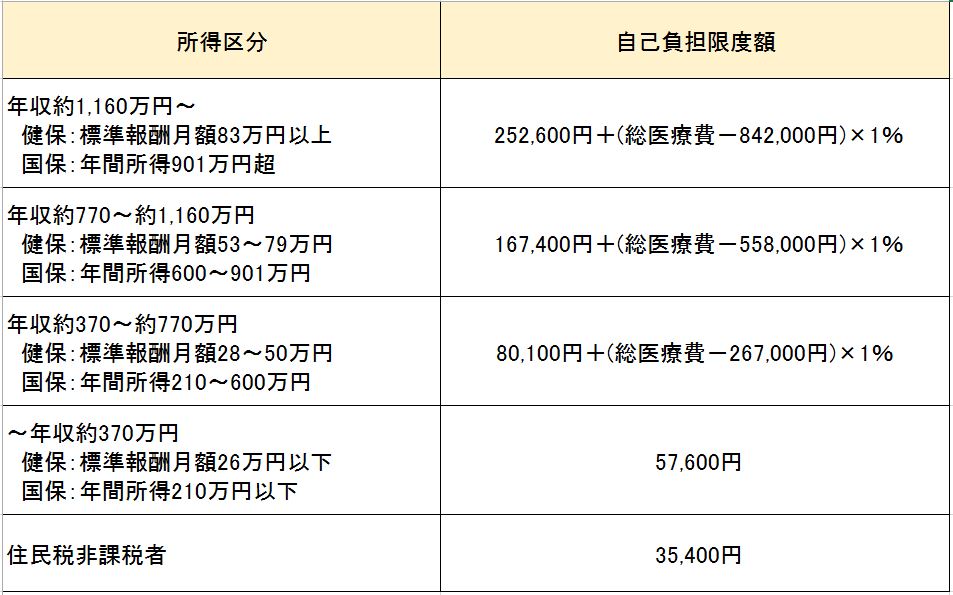

①高額療養費制度

知っている人は得をする公的制度です。

この制度は当然、被保険者が自分で申請するものです。

会社の健康保険に加入している人は、会社の総務が教えてくれるかもしれません。

この制度は、同じ月に同じ人が同じ病気で、同じ医療機関で受診したとき、医療費の自己負担額には、限度額があるという制度です

限度額は、年齢と所得によって変わってきます。

計算方法は次のとおりです。

一般的には80,100円+(総医療費ー267,000円)X1%

に該当してきます。

つまり、100万円の医療費がかかったとすれば、自己負担額は30万円です。

高額療養費を使えば、

80,100円+(100万円ー267,000)X1%です

87,430円です

ぜひ、頭に入れておいてください。帝王切開等でも使えます。

日額はいくらがよい?

では、高額療養費を踏まえて日額はいくらあればよいのでしょうか?

計算してみます

高額療養費がありますので 90,000円÷30日=3,000円

月をまたぐと別々で申請です 3,000円X2ヶ月=6,000円

なので、医療費だけなら ①6,000円/日

入院は医療費だけではありません。食事代がかかります。

1食260円です 260円X3食=780円

6,000円+780円=6,780円

医療費と食事で ②7,000円/日

差額ベット代が少なく見積もって 2,000円/日

差額ベット代は健康保険外で、病院が個別に金額設定できます。

医療費、食事、ベット代 ③9,000円/日

後、入院時の生活費や諸経費 1,000円

医療費、食事、ベット代、諸経費 ④10,000円/日

なので、多くの方は日額を10,000円としています。

しかし、10,000円ではなくてはいけないということではありません

自分が貯蓄や現金で準備できれば、①の6,000円でも大丈夫です。

自分が保険で賄っといたほうがいいなというところで日額は決めてください。

多くの保険会社は3,000円以上で1,000円毎で日額が決めれます。

医療保険には主契約の日額以外に決めなければいけないことがあります。

それは、1入院何日まで対応かということです。

入院限度日数は何日?

15年以上前は120日型というのが主流でした

現在は60日型が多いです。

それは、病気での入院はすぐに退院になるからです。

高齢者に限らず、自宅での療養が重視されているからでしょう。

なので60日が多いです。

ただ、60日以上入院する可能性のある病気もあります。

いわゆる生活習慣病です。

これらで入院した場合は60日を超えて、120日、場合によっては無制限もあります。

ベースは60日、特殊なものは120日、無制限にすることで保険料を安くすることに成功しています。

あとは、医療保険は特約と言われるオプションの選択をするだけです

よくある特約は

先進医療特約

特定疾病一時金特約

通院特約

初期入院特

特定疾病保険料免除特約

などが、あります。

これらはまた

まとめてお伝えいたします

今回はこの程度です

読んで頂きありがとうございました